O Que é DIFAL?

O DIFAL (Diferencial de Alíquota) é um procedimento estabelecido pelo governo federal, que em 2015, através da EC 87/2015 e o Convênio ICMS 93/2015. Na qual o ICMS recolhido foi repartido entre: estado de origem e destino, ou seja, o ICMS referente DIFAL é a diferença da alíquota interestadual e a interna de ICMS do estado destino da mercadoria ou serviço. Isto significa que cada um dos estados envolvidos na operação passou a compartilhar o imposto que lhe é de direito

DIFAL: Diferencial de Alíquota

O DIFAL, ou Diferencial de Alíquota, surgiu para solucionar o problema que resultava na centralização de recursos em um determinado local, pois, devido a variação de alíquotas de ICMS de um estado para o outro, alguns contribuintes passaram a preferir por adquirir produtos no território onde o imposto era menor. Consequentemente, surgiu a necessidade de harmonizar a distribuição dos impostos coletados nas operações interestaduais.

Essa solução foi decorrente do aumento no volume das vendas de E-commerces (lojas virtuais) e marketplaces.

Antes do DIFAL, o ICMS ficava dentro do estado onde a empresa vendedora estava localizada. Por exemplo: Se uma mercadoria era mais cara em um estado comparado com outro estado que tenha o ICMS mais baixo e consequentemente o preço menor também; naturalmente, a busca dessa mercadoria mais barata desse outro estado era maior, isso resultava na concentração do recolhimento do ICMS no estado de origem.

O Difal tenta equilibrar justamente este contexto, para preservar a competitividade do estado onde o adquirente reside.

De Quem é a Obrigação de Recolher o DIFAL ?

É de responsabilidade da empresa que efetua a venda quando for uma operação interestadual para não contribuinte;

Já nas operações entre contribuintes, o DIFAL é de encargo da empresa que está adquirindo serviço ou o produto, ou seja, do estado de destino.

E as empresas do Simples Nacional?

As empresas enquadradas no Simples Nacional não devem recolher o DIFAL, essa decisão foi definida através da Liminar 5464 (ADI – Ação Direta de Inconstitucionalidade) aprovada pelo Supremo Tribunal Federal.

Qual é o Período de Apuração ?

O período de apuração depende se é ou não contribuinte do ICMS no estado de destino, conforme regra abaixo:

Caso o destinatário não for contribuinte do ICMS no estado de destino, ou seja, consumidor final, o recolhimento do DIFAL é de responsabilidade do remetente e a guia de recolhimento deve acompanhar a mercadoria até chegar no destinatário.

Caso o destinatário for contribuinte do ICMS no destino, o DIFAL pode ser apurado mensalmente e pago até o 15º dia do mês subsequente.

Onde Recolher o DIFAL?

Geralmente, o recolhimento é realizado via guia GNRE (Guia Nacional de Recolhimento de Tributos Estaduais) para cada NF-e emitida. Como também, deve ser incluída na guia o Fundo de Combate à Pobreza. O percentual do FCP é conforme o produto e também só incide apenas em alguns estados.

É possível realizar o pagamento da guia GNRE em agências bancárias como Banco do Brasil, Bradesco, Itaú, Santander ou Sicredi. No entanto, é indicado que tire a sua dúvida com a Sefaz de seu estado para saber quais bancos podem realizar o pagamento da guia de recolhimento do DIFAL.

Onde Realizar a Declaração de Recolhimento do DIFAL ?

A declaração do recolhimento do DIFAL é realizada através do SPED Fiscal (Sistema Público de Escrituração Digital). Essa declaração integra um processo de prestação de contas devidas por todas as pessoas jurídicas ao fisco mensalmente, esse documento é entregue por meio digital. Nele, constam também as transações referentes a outros tributos, como por exemplo o IPI.

Calculo do DIFAL

Para que entenda de forma mais clara este tópico, use como exemplo a hipótese abaixo:

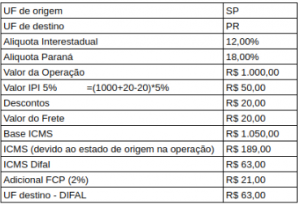

Como cada estado possui alíquotas de ICMS diferentes, vamos exemplificar como calcula-se o DIFAL utilizando os estados de São Paulo como origem e Paraná como destino, sendo uma operação de venda para consumidor final. A alíquota interestadual é de 12% e a alíquota ICMS do Paraná é de 18%. Sendo assim, o DIFAL é de 6% sobre o valor da operação. Ou seja, se o produto custa R$ 1.000,00, com incidência de 5% de IPI, R$20 de desconto e R$ 20 de frete o DIFAL será de R$ 63,00.

Como dependendo do estado é obrigatório o pagamento de até 2% ao Fundo de Combate à Pobreza, e no exemplo utilizado é o estado do Paraná e o mesmo é necessário ser pago o FCP, nesse caso seria R$ 21,00 referente ao FCP. Desse modo, é devido o montante de R$ 84,00 (FCP+DIFAL) para o estado do Paraná referente à diferenciação de alíquota.

Com essa informações a expressão matemática ficaria da seguinte forma:

-

Base de cálculo do ICMS

Observação: O valor do IPI somente deverá integrar a base de cálculo do ICMS quando a operação for destinada ao consumo final.

-

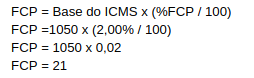

Cálculo o Fundo de Combate à Pobreza (FCP)

-

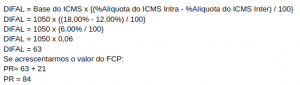

Cálculo do DIFAL

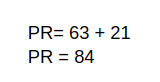

Se acrescentarmos o valor do FCP:

Observação: O montante referente ao FCP não deve ser incluído na somatória da parte que pertence ao estado de destino no XML da NF-e, porém, ainda é necessário levar em consideração este valor ao efetuar o recolhimento.

Fundo de Combate à Pobreza (FCP)

O FCP (Fundo de Combate à Pobreza), tem com o intuito reduzir o impacto das desigualdades sociais entre os Estados brasileiros, cujas alíquotas variam entre 1% e 2%.

Além disso o FCP é um adicional vinculado ao valor do ICMS nas operações de alguns produtos.

A relação de produtos que incidem o FCP depende da legislação de cada estado. Por esse motivo, antes de emitir a nota fiscal, é aconselhável que seja consultada a relação da unidade federativa de destino, já que, havendo incidência, isso impactará sobre o valor a ser pago no DIFAL.

Esperamos que com essa breve explicação sobre o que é o DIFAL possamos ter contribuído com o seus conhecimentos, até a próxima!!!