Quando falamos em demonstrações contábeis é possível notar que existem uma várias dúvidas sobre o seu funcionamento e qual seria melhor forma de utilizá-las. Então, no nosso post de hoje iremos apresentar resumidamente algumas demonstrações contábeis que podem contribuir para o sucesso da gestão empresarial.

Hoje, a contabilidade proporciona diversos instrumentos indispensáveis para a gestão das empresas. Tal como, as demonstrações contábeis, que permitem analisar a performance financeira e/ou econômica de uma empresa em um determinado período, sendo assim, contribuindo no processo de tomada de decisões dos administradores, contadores e diretores.

As demonstrações contábeis são um composto de relatórios de desempenhos, que são exigidos por diversas leis (a título de exemplo, a Lei 6.404/76) para disponibilizar informações aos grupos de interesses. Por exemplo: possíveis acionistas de uma sociedade que usam as informações contábeis das demonstrações para avaliar se é uma boa oportunidade para comprar as ações de uma empresa. Sendo assim, proporcionando mais clareza nas informações entre acionistas, sócios e empresas de um mesmo grupo.

Assim, as demonstrações contábeis apresentam as receitas de vendas, despesas, lucro líquido/ bruto e investimentos realizados, existem diversos tipos de demonstrações contábeis, dentre as principais são:

- Balanço Patrimonial;

- DRE (Demonstração do Resultado do Exercício);

Abaixo apresentaremos um resumo sobre o que se trata as duas principais demonstrações contábeis.

Balanço Patrimonial

O Balanço Patrimonial relata em determinada data (geralmente 12 meses) a situação econômica e financeira da entidade, em termos de ativos, dívidas com terceiros e os recursos investidos pelos sócios do negócio.

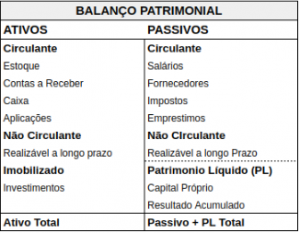

Ouvimos muito falar sobre Ativos e Passivos no Balanço Patrimonial. Basicamente a estrutura do balanço será:

- Do lado esquerdo: Se encontra o ativo da empresa;

- Do lado direito: Se encontra o passivo e o PL (Patrimônio líquido);

O ideal é sempre que haja um equilíbrio entre os montantes de ativos e passivos.

A organização do balanço patrimonial é feita por agrupamento de contas contábeis para ajudar o usuário a realizar a análise, Como também, sua ordem é definida à partir da sua liquidez, ou seja, as contas contábeis que se transformam mais rapidamente em dinheiro vem primeiro, na parte superior do balanço.

Com o Balanço Patrimonial estruturado a partir de informações contábeis precisas e organizadas, ele possibilitará realizar diversas análises. Por exemplo, o usuário poderá analisar a evolução histórica da posição patrimonial de uma empresa, como também, realizar um planejamento tributário, entre outras possibilidades.

Exemplo da estrutura de um Balanço Patrimonial:

DRE (Demonstração do Resultado do Exercício)

A DRE (Demonstração do Resultado do Exercício) apresenta o desempenho da organização durante certo período, em termos de receitas, custos e despesas incorridos na condução dos negócios. Desta forma, demonstra se as operações de uma entidade estão gerando lucro ou prejuízo.

Sendo assim, podemos considerar que a DRE é um ótimo instrumento contábil para auxiliar na análise da saúde financeira de uma entidade, de uma forma mais fácil e precisa, ou seja, contribuindo a tomada de decisões como por exemplo: se será necessário reduzir gastos com itens específicos ou se há recursos (lucro) a serem reinvestidos .

Exemplo da estrutura de uma DRE:

Receita Bruta (Produtos e serviços)

(–) deduções (devoluções de vendas, impostos sobre vendas, etc)

(=) receita líquida

(–) custo da mercadoria vendida ou serviços prestados

(=) lucro bruto

(–) despesas com vendas, administrativas e financeiras

(=) resultado operacional líquido

(–) outras despesas

(=) resultado antes IR e CS

(–) provisões IR e CS

(=) resultado líquido

Conclusão

Conclui-se que cada uma das demonstrações contábeis tem suas particularidades, além de apresentar praticidade no seu uso contribuindo muito no processo de tomada de decisões de administradores, contadores e diretores com relação a fatores internos e externos mediante as informações contábeis. Então através das demonstrações contábeis se torna possível aferir o potencial da sua empresa e sua real situação.