Em nosso primeiro artigo sobre estoques falamos sobre sua importância e boas práticas que uma empresa deve adotar para ter seu estoque bem controlado. Neste artigo abordaremos a acuracidade do estoque e contagem cíclica, além da classificação ABC.

Mantendo a acuracidade…

Pensando em manter a acuracidade do estoque e, ao mesmo tempo, em reduzir ao máximo a ocorrência de falhas, não é recomendado controlar apenas entradas e saídas de itens para corrigir o saldo do estoque ao se deparar com divergências. O ideal é a empresa realizar uma contagem do estoque com certa frequência e de forma criteriosa.

Caso haja alguma divergência, deve ser feita uma investigação do que pode ter causado esse erro, estabelecendo procedimentos que minimizem essas ocorrências.

Ao se depararem com isso, muitos pensam naqueles longos inventários que geralmente são realizados no final do ano, porém essa não é a ideia. Uma prática muito adotada pelas empresas é a contagem cíclica, nesse artigo você irá aprender o básico para implementar essa prática em sua empresa.

O que é contagem cíclica?

A contagem cíclica consiste em montar um planejamento de contagem em que todos os produtos sejam contados de forma cíclica, ao longo do ano, de acordo com sua classificação de valor em estoque. Ela é feita para garantir a acuracidade do estoque. Portanto, o primeiro passo é realizar a classificação ABC dos produtos da empresa.

A classificação ABC

Na prática, é preciso ordenar todos os produtos de acordo com o valor de representação no estoque, em seguida fazer as seguintes considerações:

- A: São considerados como classe A os produtos que representarem aproximadamente 80% do valor do estoque da empresa;

- B: São considerados como classe B os produtos que representarem aproximadamente 15% do valor do estoque da empresa;

- C: São considerados como classe C os produtos que representarem aproximadamente 5% do valor do estoque da empresa.

Atenção! Não confunda custo unitário com valor em estoque!

É importante destacar que essa classificação não leva em conta apenas o custo unitário de cada produto, mas sim a sua representação de valor no estoque. Por exemplo: talvez sua empresa tenha um produto de custo unitário elevado, mas que não tem uma grande quantidade em estoque e, portanto, sua representação irá se enquadrar na classe B ou C, ao invés da classe A.

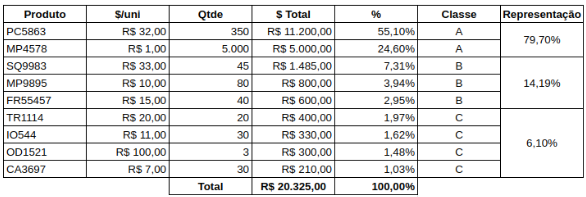

Para que o conceito fique mais claro, observe o exemplo abaixo:

Conforme o exemplo acima, podemos observar que o produto OD1521 (que possui o custo unitário mais elevado em relação aos outros produtos) representa apenas 1,48% do valor em estoque, se enquadrando então na classe C. Já o produto MP4578 (que possui o menor custo unitário em relação aos outros produtos) representa 24,6% do valor em estoque, devido a quantidade, se enquadrando então na classe A.

Aproveitando o exemplo, podemos perceber que dois itens foram enquadrados na classe A, três na classe B e quatro na classe C. Geralmente a divisão dos itens em estoque se apresenta dessa maneira, pois é comum uma quantidade menor de produtos serem aqueles que representam maior valor em estoque.

Montando o plano de contagem…

Uma vez que a classificação ABC dos produtos foi realizada, chegou o momento de montar o planejamento de contagem. Visto que os itens classe A representam maior valor em estoque é recomendado que esses itens tenham prioridade no plano de contagem e sejam contados mais vezes dentro do período. Afinal de contas, estoque é dinheiro.

Periodicidade recomendada…

Considerando um plano de contagem anual é recomendado:

- A: Itens da classe A devem ser contados bimestralmente;

- B: Itens da classe B devem ser contados trimestralmente;

- C: Itens da classe C devem ser semestralmente.

Não existe muito segredo para montar o plano de contagem, seguindo o exemplo poderíamos seguir o plano de contagem conforme abaixo:

![]()

Como são poucos produtos é viável considerar um plano mensal. Porém, conforme a quantidade de produtos aumenta ao longo do tempo, talvez seja interessante considerar um plano semanal ou diário, para que as contagens não acumulem.

No próximo artigo, nos aprofundaremos no procedimento de contagem, falando sobre fichas de contagem, responsabilidades e investigação das divergências.